《政府会计制度——行政事业单位会计科目和报表》与《事业单位会计制度》有关衔接问题的处理规定

财政部于2017年10月24日印发了《政府会计制度——行政事业单位会计科目和报表》(财会〔2017〕25号,以下简称新制度)。目前执行《事业单位会计制度》(财会〔2012〕22号,以下简称原制度)的单位,自2019年1月1日起执行新制度,不再执行原制度。为了确保新旧会计制度顺利过渡,现对单位执行新制度的有关衔接问题规定如下:

一、新旧制度衔接总要求

(一)自2019年1月1日起,单位应当严格按照新制度的规定进行会计核算、编制财务报表和预算会计报表。

(二)单位应当按照本规定做好新旧制度衔接的相关工作,主要包括以下几个方面:

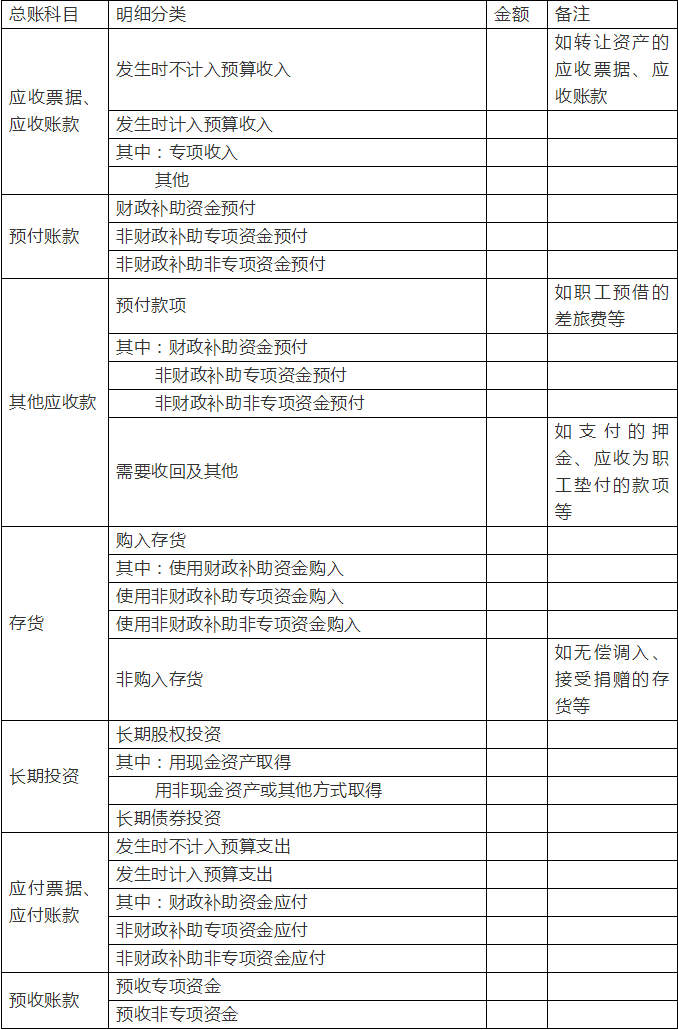

1.根据原账编制2018年12月31日的科目余额表,并按照本规定要求,编制原账的部分科目余额明细表(参见附表1、附表2)。

2.按照新制度设立2019年1月1日的新账。

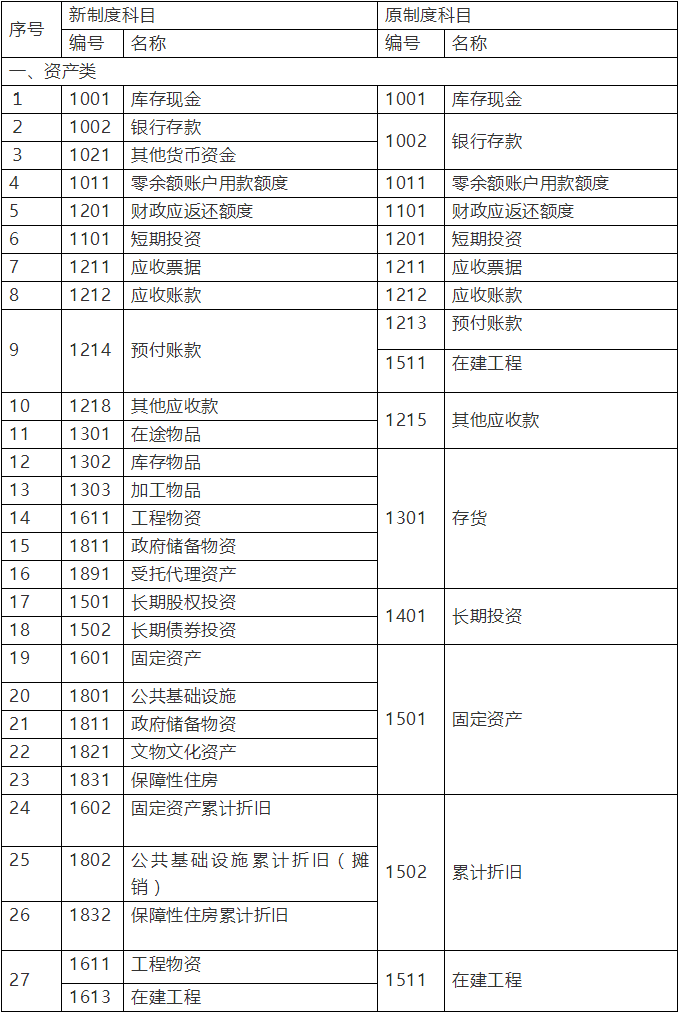

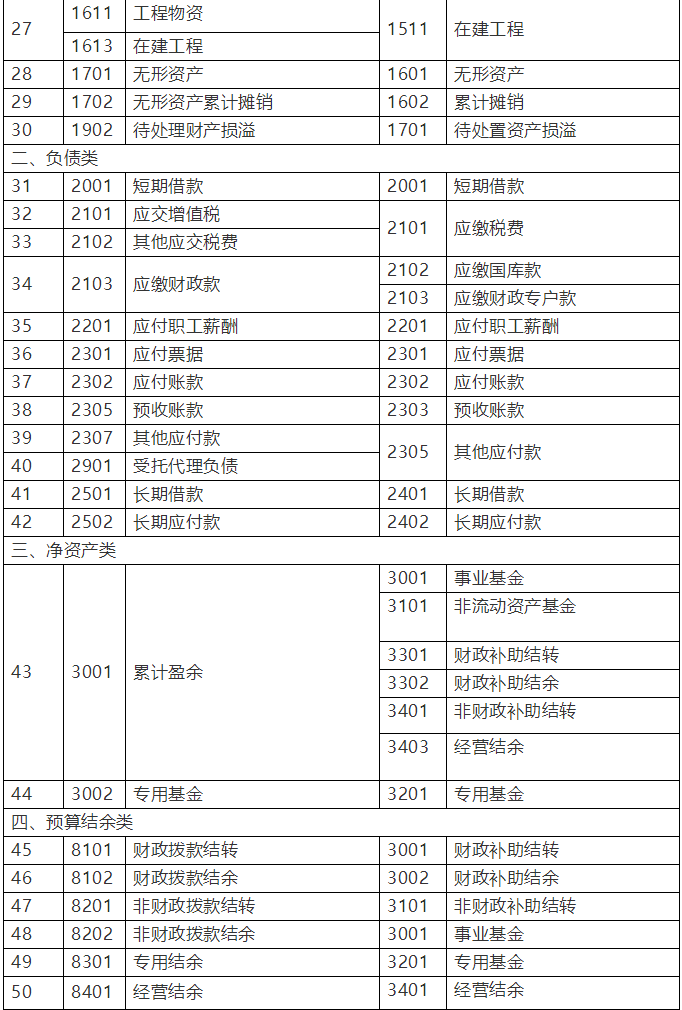

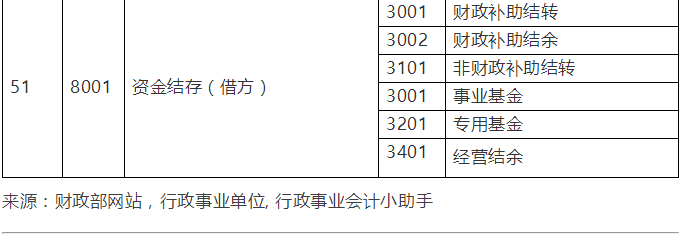

3.按照本规定要求,登记新账的财务会计科目余额和预算结余科目余额,包括将原账科目余额转入新账财务会计科目、按照原账科目余额登记新账预算结余会计科目(事业单位新旧会计制度转账、登记新账科目对照表见附表3),将未入账事项登记新账科目,并对相关新账科目余额进行调整。原账科目是指按照原制度规定设置的会计科目。

4.按照登记及调整后新账的各会计科目余额,编制2019年1月1日的科目余额表,作为新账各会计科目的期初余额。

5.根据新账各会计科目期初余额,按照新制度编制2019年1月1日资产负债表。

(三)及时调整会计信息系统。单位应当按照新制度要求对原有会计信息系统进行及时更新和调试,实现数据正确转换,确保新旧账套的有序衔接。

附表1

事业单位原会计科目余额明细表一

附表2

事业单位原会计科目余额明细表二

附表3

事业单位新旧会计制度转账、登记新账科目对照表